栏目分类

发布日期:2024-08-18 20:43 点击次数:172

华鑫证券有限包袱公司孙山山近期对古越龙山进行研究并发布了研究进展《公司事件点评进展:功绩增势细密,高端化抓续培育》,本进展对古越龙山给出买入评级AV小次郎,面前股价为8.1元。

古越龙山(600059) 事件 2024年8月15日,古越龙山发布2024年半年度进展。 投资要点 功绩增势细密,线上渠谈费投力度加多 公司2024H1营收8.90亿元(同增13%),归母净利润0.95亿元(同增5%),扣非归母净利润0.92亿元(同增5%)。2024Q2公司营收3.22亿元(同增17%),营收结束较快增长,瞻望主要系公司商场开拓赶走开释所致,归母净利润0.33亿元(同增5%),扣非归母净利润0.31亿元(同增4%)。盈利端,2024H1公司毛利率同减0.2pct至37.10%,销售用度率同增0.4pct至13.31%,主要系公司线上抓续作念引流、加大品宣费投所致,处分用度率同减0.2pct至6.12%,净利率同减1pct至10.77%,跟着领域效应开释,老本逐渐摊薄,公司盈利智力将逐渐栽种。 无间培育高端化,自动化产线布局利好盈利 2024Q2公司中高等酒/无为酒营收分离为2.24/0.88亿元,分离同增22%/21%,小骚货公司抓续推动高端化,针对青玉20年通过经销商返利时势加大渠谈推力,同期落拓举办品鉴会,通过私域渠谈渗入高净值客户群体,另一方面公司无间年青群体培育,推出咖啡/青柠黄酒等新品,拉升品牌有名度。公司岁首调试完成自动化酿造竖立,瞻望9-10月负责投产,投产后将进一步开释盈利空间。2024Q2公司直销(含团购)/批发代理/海外售售渠谈营收分离为0.81/2.21/0.10亿元,分离同增26%/20%/42%,各渠谈平衡增长。 省内下千里空间深广,省外商场重心冲突 2024Q2公司上海/浙江/江苏/其它地区营收分离为0.59/1.05/0.31/1.06亿元,分离同增42%/25%/9%/13%,浙江省内商场保抓高增势头,渠谈下千里空间深广,重复公司政务资源上风较着,异日省内市占率将抓续栽种,而公司聚焦长三角重心商场的同期,有联想的推动东北等省外商场布局,进行点状开辟,瞻望异日抓续保抓省外商场领域逾越上风。限度2024H1末,公司经销商共1911家,较岁首净减少6家。 盈利预测 公司看成黄酒龙头,品牌力基础寂静的同期社会资源丰富,咱们看好公司高端化稳步推动,并积极培育年青消耗群体,同期跟着省内精致化布局,省外重心商场开辟,领域增漫空间深广。咱们瞻望2024-2026年EPS分离为0.35/0.42/0.48元,面前股价对应PE分离为23/19/17倍,初度隐藏,予以“买入”投资评级。 风险辅导 宏不雅经济下行风险、四开增长不足预期、V系列增长不足预期、省外膨大不足预期。

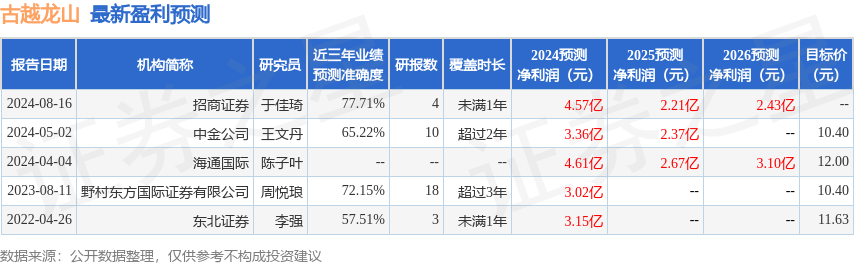

本站数据中心字据近三年发布的研报数据联想,招商证券于佳琦研究员团队对该股研究较为真切,近三年预测准确度均值为77.71%,其预测2024年度包摄净利润为盈利4.57亿,字据现价换算的预测PE为16.2。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增抓评级1家。

以上骨子由本站字据公开信息整理AV小次郎,由算法生成(网信算备310104345710301240019号),与本耸峙场无关,如数据存在问题请联系咱们。本文为数据整理,分歧您组成任何投资提议,投资有风险,请严慎方案。